Attestation ou pas attestation TVA pour travaux de rénovation : que dit la loi en 2025 ?

Dans le cadre de la Loi de Finances 2025, le gouvernement français a annoncé la suppression de l’attestation de TVA pour les travaux de rénovation. L’objectif affiché : simplifier les démarches administratives pour les professionnels du bâtiment et leurs clients.

Vous avez été nombreux à nous interroger sur cette évolution. Après avoir consulté les principaux éditeurs de logiciels, nos partenaires, ainsi que les syndicats professionnels, voici les informations officielles à retenir pour rester en conformité.

Suppression de l’attestation de TVA : où en est-on vraiment ?

À ce jour, aucun décret d’application n’a été publié. La loi mentionne uniquement la possibilité de faire figurer une mention spécifique sur les devis ou les factures à la place de l’attestation classique.

Ce flou réglementaire implique une prudence accrue. Sans texte officiel, chacun est libre d’interpréter la mesure, mais cela comporte des risques juridiques. En cas de contentieux, une facture mentionnant une attestation non conforme ne sera pas recevable en justice.

✅ L’importance du devis : votre véritable contrat

Il est essentiel de rappeler que la facture n’est pas un contrat. Seuls les devis signés ou les ordres de réparation ont une valeur contractuelle, car ils précisent clairement la nature des travaux, leur montant et les conditions d’exécution.

Recommandation : Joignez toujours vos conditions générales de vente à vos devis. Si besoin, rapprochez-vous de votre syndicat professionnel ou de votre juriste.

🔎 Ce que dit précisément la Loi de Finances 2025

Selon les informations publiées sur le site officiel entreprendre.service-public.fr :

« Désormais, cette attestation est remplacée par une simple mention sur le devis ou la facture des travaux effectués. Cette mention doit attester que les conditions d’application du taux intermédiaire ou du taux réduit sont remplies. »

Obligations :

- Le professionnel doit conserver une copie du devis ou de la facture dans sa comptabilité.

- Le client doit conserver sa copie jusqu’au 31 décembre de la cinquième année suivant la réalisation des travaux.

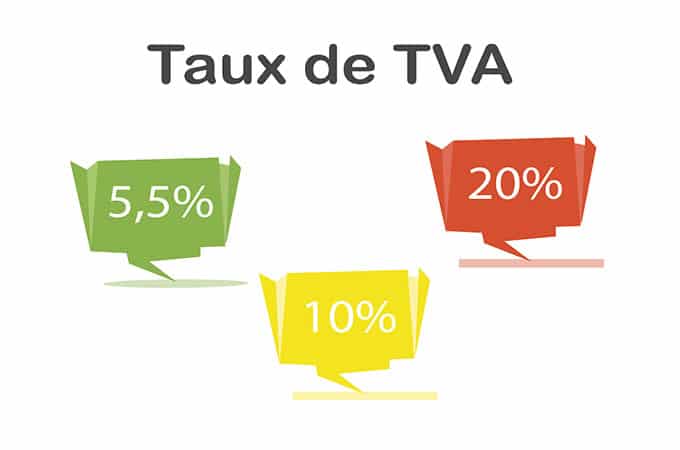

📄 Comment prouver l’éligibilité au taux réduit de TVA ?

Double responsabilité :

- Le professionnel doit informer son client des critères à remplir pour bénéficier du taux réduit de TVA.

- Le client doit confirmer qu’il a bien reçu ces informations et qu’il est éligible.

Sans preuve de ces deux éléments, vous vous exposez à un redressement de TVA, avec paiement du différentiel à votre charge.

✍️ Mentions obligatoires à intégrer sur vos devis : 2 options

Soit Option 1 : Maintenir l’attestation actuelle, signée par le client, en attendant un décret clair.

Soit Option 2 : Ajouter les deux mentions suivantes sur vos devis :

Mention du prestataire :

« En qualité de prestataire, j’atteste que les travaux réalisés concernent des locaux à usage d’habitation achevés depuis plus de deux ans et respectent les conditions prévues par les articles 279-0 bis et 278-0 bis A du Code général des impôts. Ces travaux, effectués sur une période de deux ans maximum, n’ont ni concouru à la production d’un immeuble neuf au sens du 2° du 2 du I de l’article 257, ni entraîné une augmentation de surface de plancher supérieure à 10 %. »

Mention du client final :

« En qualité de propriétaire, j’atteste avoir été informé(e) de la nature des travaux. Ils concernent un logement à usage d’habitation achevé depuis plus de deux ans, répondent aux critères des articles 279-0 bis et 278-0 bis A du CGI, et ne constituent ni un immeuble neuf ni une augmentation de surface de plus de 10 %. »

Par ma signature, j’accepte la réalisation des travaux par ce prestataire, aux conditions annoncées.

⚠️ Travaux exclus du taux réduit de TVA (soumis à 20 %) :

- Travaux sur des locaux non résidentiels (bureaux, bâtiments agricoles, etc.)

- Surélévation ou rénovation complète de bâtiments de moins de 5 ans

- Agrandissements de plus de 10 % de la surface existante

- Aménagements d’espaces verts, démolition hors rénovation

- Fournitures achetées directement par le client (hors pose)

En résumé

- Restez vigilant tant que le décret d’application n’est pas publié

- Appuyez-vous sur un devis complet et signé

- Intégrez les bonnes mentions pour garantir votre sécurité juridique

- Conservez tous les documents pendant au moins 5 ans

Besoin d’aide pour intégrer ces évolutions dans votre logiciel de gestion ?

Nos équipes sont à votre disposition pour vous accompagner dans la mise à jour de vos outils et vous assurer une parfaite conformité.

👉 Contactez notre service logiciel